고정 헤더 영역

상세 컨텐츠

본문

인플레이션이 지속될 때, 자산 보호를 위한 현실적인 대응법은?

물가 상승률이 지속되는 인플레이션 국면에서는 현금의 실질 가치가 빠르게 감소하며 자산의 구매력이 약화됩니다.

이러한 시대에 단순히 저축만으로는 자산을 지킬 수 없으며,

투자와 소비 전략 모두에 걸쳐 체계적인 대응이 필수적입니다.

이번 글에서는 인플레이션 시대를 헤쳐 나가기 위한 구체적인 자산 보호 전략을 살펴봅니다.

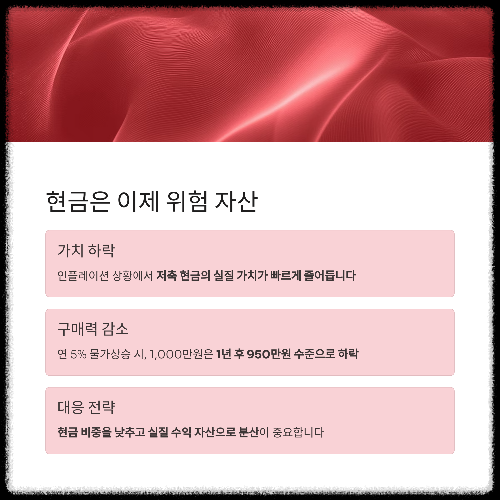

현금은 위험 자산이 된다

인플레이션 상황에서는 저축해 둔 현금의 실질 가치가 빠르게 줄어듭니다.

예를 들어, 연간 물가 상승률이 5%일 경우,

현금 1,000만 원의 구매력은 1년 후 약 950만 원 수준으로 하락하게 됩니다.

따라서 인플레이션 국면에서는 현금 비중을 낮추고, 실질 수익률을 창출할 수 있는 자산으로 분산하는 것이 중요합니다.

실물 자산에 주목하라

금, 부동산, 원자재와 같은 실물 자산은

화폐 가치가 하락할 때 상대적으로 강한 방어력을 가집니다.

특히 금은 대표적인 인플레이션 헤지 자산으로, 전 세계적인 불확실성이 커질수록 안전자산 수요가 증가합니다.

자산 유형 인플레이션 시 반응 기대 효과

| 금 | 가치 상승 | 구매력 보호 |

| 부동산 | 임대료 상승 | 현금흐름 유지 |

| 원자재 | 원가 상승 반영 | 수익률 제고 |

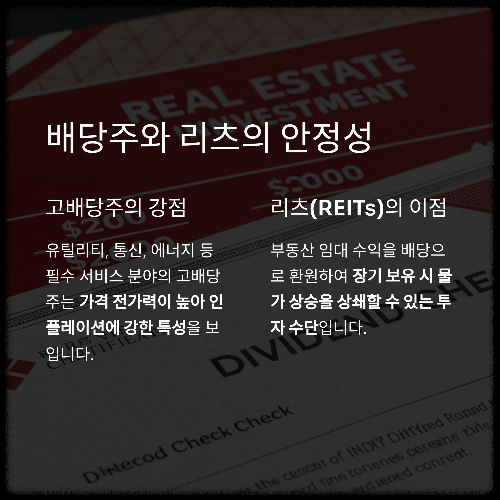

배당주와 리츠(REITs)의 안정성

고물가 상황에서도 꾸준한 배당을 지급하는 기업은

탄탄한 이익 구조를 바탕으로 시장 신뢰를 유지합니다.

특히 유틸리티, 통신, 에너지 등 필수 서비스 분야의 고배당주는

가격 전가력(Pricing Power)이 높아 인플레이션에 강한 특성을 보입니다.

또한 리츠(REITs)는 부동산에서 발생하는 임대 수익을 배당으로 환원하기 때문에

장기 보유 시 물가 상승을 상쇄할 수 있는 투자 수단으로 평가받습니다.

인플레이션 연동 채권을 활용하라

미국의 TIPS(Treasury Inflation-Protected Securities)나

한국의 물가연동국채(KTBi)처럼 소비자물가지수에 따라 원금과 이자가 조정되는 채권은

실질 수익률을 방어하는 수단으로 매우 효과적입니다.

투자자 입장에서 확정 수익이 어려운 인플레이션기에도 원금 손실 우려 없이

물가 상승에 맞춘 수익 확보가 가능하다는 점에서 주목할 필요가 있습니다.

변동금리 대출, 지금 점검할 시기

대출을 보유하고 있다면 고정금리와 변동금리 구조를 점검해야 할 시점입니다.

금리가 인상되는 인플레이션기에는 변동금리의 부담이 빠르게 증가할 수 있으므로,

향후 금리 추이를 고려해 고정금리로 전환하거나 상환 전략을 조정하는 것이 바람직합니다.

불필요한 소비는 미래 자산을 갉아먹는다

물가 상승기에 충동적 소비는 자산의 누수로 직결됩니다.

특히 단기 프로모션이나 할인에 현혹되기보다는,

장기적 효용이 높은 소비 중심으로 생활 구조를 재정비하는 것이 핵심입니다.

"인플레이션은 보이지 않는 세금이다"라는 말처럼,

지출의 구조 조정이 곧 자산 방어의 첫걸음이 될 수 있습니다.

금융 지식은 최고의 방패가 된다

단순히 자산을 분산하는 것만으로는 부족합니다.

금리, 통화정책, 환율, 세제 구조 등 금융 전반에 대한 이해를 높이는 것이

인플레이션 시대의 장기 생존력을 결정짓는 변수가 됩니다.

지속적인 공부와 정보 업데이트는 결국 자산이 아닌 '나 자신'에 대한 투자이며,

이는 가장 확실한 인플레이션 대응 전략입니다.

#인플레이션자산보호 #금리상승대응 #배당주투자전략 #실물자산투자 #물가연동채권 #재테크전략

'경제이야기' 카테고리의 다른 글

| 2025년, 갭투자 위험할까? 신중해야 할 부동산 전략 (0) | 2025.05.14 |

|---|---|

| 금리 인상기, 수익을 노릴 수 있는 수혜주 정밀 분석 (0) | 2025.05.12 |

| 연준의 금리 정책 변화, 주식 투자자는 어떻게 대응해야 할까? (0) | 2025.05.12 |

| 디지털 통화 전쟁, 패권의 향방은 어디로 향할까? (0) | 2025.05.12 |

| 50대 이후를 위한 현실적인 노후 준비 전략 (0) | 2025.05.11 |