고정 헤더 영역

상세 컨텐츠

본문

정부기여금 개정과 함께 달라지는 수익 시나리오란?

2025년 개정안을 기준으로 청년희망적금 만기 자금을 청년도약계좌에 일시납입하는 전략이 주목받고 있습니다.

정부기여금 상향, 유지기간 단축, 중도 인출 완화까지 적용되며 정기적금 대비 2~3배 높은 실질 수익률이 기대됩니다.

이번 글에서는 개정된 조건과 시뮬레이션을 바탕으로 실제 수익 효과를 꼼꼼히 살펴봅니다.

제도 개요: 정기적금보다 높은 실효수익률

청년도약계좌는 3년 이상 유지 시 정부가 매달 기여금을 지원하며, 이자소득세 면제 등의 혜택도 누릴 수 있습니다.

특히, 청년희망적금 만기금으로 일시납입할 경우 전체 기간이 인정되어 복리와 기여금을 동시에 확보할 수 있습니다.

정책 변화 요약: 2025년 개정 포인트

항목 2023년 이전 기준 2025년 개정 기준

| 유지 기간 | 5년 이상 | 3년 이상 |

| 정부기여금 조건 | 5년 유지 후 전액 지급 | 3년 유지 시 최대 60%까지 선지급 |

| 중도 인출 제한 | 거의 불가 | 2년 이상 유지 시 40%까지 인출 가능 |

| 가입 소득 기준 | 중위소득 180% 이하 | 중위소득 250% 이하로 완화됨 |

핵심: 유지기간과 소득요건이 완화되면서 더 많은 청년층이 혜택을 누릴 수 있는 환경이 조성되었습니다.

기여금 변화 분석: 최대 연 33,000원까지 인상

2025년부터는 소득구간에 따른 정부기여금 금액도 상향 조정됩니다.

아래 표를 통해 연소득별 수혜 정도를 쉽게 비교할 수 있습니다.

연소득 구간 2024년 기여금 2025년 기여금

| 2,400만 원 이하 | 24,000원 | 33,000원 |

| 2,400만 ~ 3,600만 원 | 23,000원 | 29,000원 |

| 3,600만 ~ 4,800만 원 | 22,000원 | 25,000원 |

| 4,800만 ~ 6,000만 원 | 21,000원 | 동일 (21,000원) |

중요: 기여금은 매년 지급되며, 청년도약계좌의 유효기간(최대 5년)까지 누적 수령이 가능합니다.

시뮬레이션: 청년희망적금 일시납입 시 효과는?

청년희망적금 만기자금으로 도약계좌에 일시납입하는 경우, 매달 납입한 것처럼 인정월수가 적용됩니다.

설정 조건 일시납 원금 인정 기간 연 기여금 기준 총 예상 기여금

| 월 40만 원 설정 | 약 1,240만 원 | 31개월 | 33,000원 기준 | 약 102,300원 |

| 월 50만 원 설정 | 약 1,250만 원 | 25개월 | 33,000원 기준 | 약 82,500원 |

핵심: 소득요건에 부합할 경우, 최대 100,000원 이상의 정부지원금이 자동 확보됩니다.

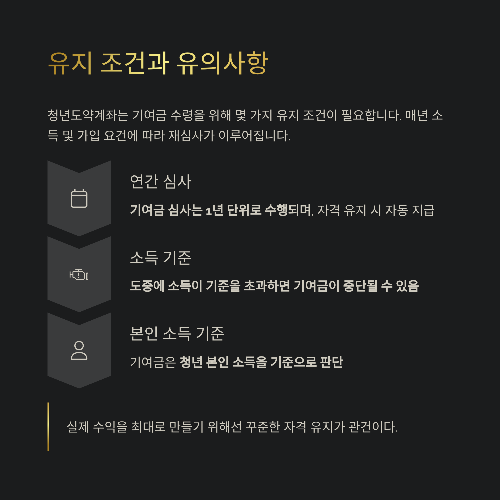

실제 유지 조건과 유의사항

청년도약계좌는 기여금 수령을 위해 몇 가지 유지 조건이 필요합니다.

매년 소득 및 가입 요건에 따라 재심사가 이루어지며, 아래 사항을 반드시 확인해야 합니다.

- 기여금 심사는 1년 단위로 수행되며, 자격 유지 시 자동 지급

- 도중에 소득이 기준을 초과하면 기여금이 중단될 수 있음

- 기여금은 청년 본인 소득을 기준으로 판단

"실제 수익을 최대로 만들기 위해선 꾸준한 자격 유지가 관건이다."

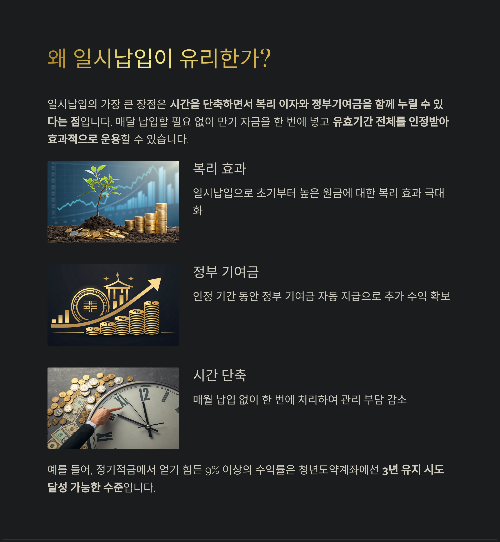

자산 전략 포인트: 왜 일시납입이 유리한가?

일시납입의 가장 큰 장점은 시간을 단축하면서 복리 이자와 정부기여금을 함께 누릴 수 있다는 점입니다.

매달 납입할 필요 없이 만기 자금을 한 번에 넣고 유효기간 전체를 인정받아 효과적으로 운용할 수 있습니다.

예를 들어, 정기적금에서 얻기 힘든 9% 이상의 수익률은

청년도약계좌에선 3년 유지 시도 달성 가능한 수준입니다.

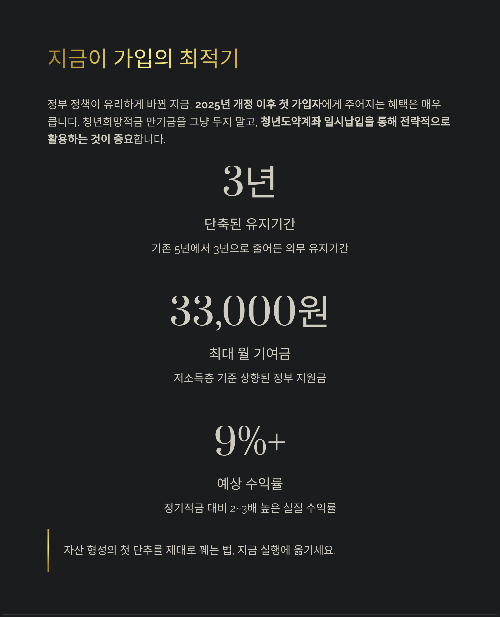

지금이 가입의 최적기

정부 정책이 유리하게 바뀐 지금, 2025년 개정 이후 첫 가입자에게 주어지는 혜택은 매우 큽니다.

청년희망적금 만기금을 그냥 두지 말고, 청년도약계좌 일시납입을 통해 전략적으로 활용하는 것이 중요합니다.

"자산 형성의 첫 단추를 제대로 꿰는 법, 지금 실행에 옮기세요."

'경제이야기' 카테고리의 다른 글

| 자립의 첫걸음, 디딤씨앗통장으로 미래를 준비하세요! (0) | 2025.05.15 |

|---|---|

| 부동산 거래 절벽 속, 내 집 마련은 지금이 기회일까? (0) | 2025.05.14 |

| 금리 인상이 부동산 시장에 미치는 현실적 변화와 대응 전략 (0) | 2025.05.14 |

| 2025년, 갭투자 위험할까? 신중해야 할 부동산 전략 (0) | 2025.05.14 |

| 금리 인상기, 수익을 노릴 수 있는 수혜주 정밀 분석 (0) | 2025.05.12 |